ABSTRAK

Sementara strategi teknis untuk dekarbonisasi industri dapat bersinergi dengan strategi yang mendukung ekonomi sirkular, metrik untuk dekarbonisasi dan sirkularitas berbeda (dan tidak selalu berkorelasi). Kami menganalisis data deret waktu untuk periode 1998–2022 yang disintesis dari beberapa set data pemerintah AS, termasuk data input/output baru dari Pembaruan Komprehensif Akun Ekonomi Nasional 2023 dari Biro Analisis Ekonomi, untuk melakukan “pemeriksaan denyut nadi” pada metrik dekarbonisasi dan sirkularitas di Amerika Serikat. Ini termasuk analisis retrospektif tren intensitas emisi industri dari waktu ke waktu (berdasarkan data Survei Konsumsi Energi Manufaktur historis) dan korelasi dengan metrik ekonomi yang menonjol untuk 18 industri manufaktur AS. Beberapa industri mengurangi emisi mereka jauh lebih cepat daripada yang lain, dan kami menunjukkan bahwa laju perubahan ini—setidaknya untuk industri tertentu—berkaitan dengan tingkat pertumbuhan industri serta efek penguncian yang dapat diprediksi terkait dengan investasi dalam aset modal. Analisis diperluas ke eksplorasi awal tentang keterkaitan antara pertumbuhan industri, aliran material, dan indikator yang relevan dengan ekonomi sirkular. Kami memanfaatkan data dari tabel input-output ekonomi untuk menilai intensitas penggunaan material baru dalam rantai pasokan manufaktur AS, dan mengomentari kegunaan ukuran ini sebagai indikator tingkat tinggi untuk sirkularitas dan potensi sirkularitas.

1 Pendahuluan

1.1 Motivasi

Analisis peluang dekarbonisasi industri cenderung menilai potensi pengurangan emisi dengan membuat “penyesuaian” terhadap cara bahan telah, dan sedang, diproses. Namun, intervensi ini sering kali berasumsi bahwa aliran linier bahan dari ekstraksi primer ke produk antara hingga produk akhir akan tetap sama. Semakin jelas bahwa penyesuaian sederhana terhadap status quo tidak akan cukup untuk mencapai dekarbonisasi mendalam di sektor manufaktur, di mana “dekarbonisasi mendalam” didefinisikan sebagai penghapusan lengkap (atau hampir lengkap) emisi Cakupan 1, 2, dan 3 yang berasal dari aktivitas produksi. Transformasi sektor industri yang luas diperlukan—dan transformasi ini harus mempertimbangkan tidak hanya efisiensi energi tetapi juga efisiensi sumber daya. Sirkularitas bahan akan menjadi pengungkit yang semakin penting untuk dekarbonisasi mendalam.

Kecenderungan analisis dekarbonisasi untuk berfokus pada “penyesuaian terhadap apa yang ada” (misalnya, meningkatkan efisiensi energi dan/atau material dari operasi dan peralatan industri yang ada) dibandingkan dengan eksplorasi “apa yang mungkin terjadi” (misalnya, mengubah rantai pasokan dan metode manufaktur untuk mengganti input material baru dengan skrap akhir masa pakai) tidak mengherankan mengingat banyaknya data tentang intensitas energi dan karbon untuk proses produksi yang ada. Prakiraan untuk perbaikan dapat diekstrapolasi dari data tersebut pada skala yang berkisar dari proses unit diskrit, hingga peralatan tingkat fasilitas, hingga aktivitas tingkat rantai pasokan. Sebaliknya, data dan metode yang tersedia untuk menilai implikasi emisi dari sirkularitas material, terutama jika perubahan transformasional diperlukan untuk mewujudkan sirkularitas tersebut, jauh lebih terbatas.

Dari dasar itulah kami berusaha untuk mengeksplorasi apakah analisis retrospektif dari kumpulan data pemerintah AS yang ada dapat mengungkapkan wawasan tentang faktor-faktor yang berkontribusi terhadap perbedaan dalam tingkat dekarbonisasi di seluruh industri, dan sejauh mana perbedaan ini dapat ditelusuri ke investasi operasional dan pergeseran proses. Pertama, kami memeriksa hubungan antara belanja modal industri dan pergeseran emisi berikutnya. Kemudian, kami menggunakan pendekatan input-output untuk memeriksa tingkat integrasi bahan bekas/bekas pakai dalam rantai pasokan dan bagaimana hal ini berhubungan dengan hasil dekarbonisasi. Konteks historis ini dapat memberikan landasan yang lebih kuat untuk memperkirakan potensi pengurangan emisi dan hambatan ekonomi untuk skenario dekarbonisasi mendalam hipotetis yang melibatkan transisi dari paradigma linier “ambil-buat-buang” kita saat ini dan menuju ekonomi yang lebih sirkular.

1.2 Tinjauan Pekerjaan Terkait

Ada banyak literatur yang kuat tentang hubungan antara faktor-faktor ekonomi dan dampaknya pada hasil lingkungan seperti emisi gas rumah kaca, polusi, dan gangguan ekosistem. Ini termasuk, misalnya, lebih dari 30 tahun diskusi dalam literatur global yang terkait dengan validitas dan kegunaan kurva Kuznets lingkungan (EKC), yang pertama kali diperkenalkan pada tahun 1990-an sebagai alat untuk menilai hubungan antara emisi dan pertumbuhan ekonomi. Hipotesis EKC menyatakan bahwa ketika ekonomi berkembang, polusi awalnya meningkat hingga ekonomi mencapai ambang batas ukuran tertentu (sering diukur dengan produk domestik bruto per kapita), di mana pada titik itu tren berbalik dan polusi mulai menurun, menghasilkan kurva berbentuk U terbalik yang dikenal sebagai EKC. Sejumlah ulasan telah diterbitkan tentang teori EKC, termasuk dua yang sangat bagus oleh David Stern [ 1 , 2 ]. Secara umum, ada bukti kuat bahwa emisi cenderung meningkat paling cepat dengan pertumbuhan ekonomi awal dan ada juga beberapa bukti bahwa emisi biasanya berkurang saat pertumbuhan terus meningkat. Namun, faktor penjelas selain efek EKC umumnya hadir, seperti investasi teknologi dan realokasi kegiatan produksi di suatu wilayah atau negara saat ekonomi berkembang (misalnya, menjauh dari pertanian emisi tinggi dan kegiatan manufaktur primer untuk meningkatkan penekanan pada industri dan layanan yang padat pengetahuan dan teknologi) [ 3 ]. Akibatnya, akan salah jika mengharapkan bahwa efek EKC sendiri dapat menjadi pendorong signifikan menuju dekarbonisasi, terutama dalam skala global. Meskipun demikian, wawasan yang berguna dari literatur EKC adalah pengamatan di mana-mana tentang degradasi kinerja lingkungan selama periode perubahan struktural yang cepat dalam suatu ekonomi, seperti pengenalan dan kemajuan industri baru di negara berkembang. Mempertimbangkan skala potensial peralatan dan pergantian teknologi yang diperlukan untuk transisi ke ekonomi sirkular, ada kemungkinan bahwa pengamatan ini mungkin memiliki paralel untuk sirkularitas bahkan di negara-negara maju (yaitu, ada kemungkinan bahwa tindakan lingkungan tertentu dapat menjadi lebih buruk—atau tampak terlihat lebih buruk—sebelum menjadi lebih baik). Misalnya, emisi industri AS dapat meningkat ketika produksi dialihkan ke tempat lain, bahkan jika emisi siklus hidup barang yang diproduksi menurun. Demikian pula, jumlah limbah yang tampak dapat meningkat jika bahan akhir masa pakai disimpan untuk nilai produksi di masa mendatang daripada diekspor dan dihilangkan dari perekonomian.

Sebagian besar literatur kebijakan telah meneliti hubungan antara aktivitas manufaktur dan emisi enam polutan udara “kriteria” yang diatur oleh Undang-Undang Udara Bersih AS (42 USC. Bab 85). Sejak 1990, polutan kriteria (yang diatur) di AS telah mencakup karbon monoksida (CO), nitrogen oksida (NO x ), partikulat (PM 10 dan PM 2.5 ), sulfur dioksida (SO 2 ), senyawa organik yang mudah menguap (VOC), dan timbal (Pb). Batas untuk enam polutan ini ditetapkan oleh Badan Perlindungan Lingkungan (EPA). Yang penting, daftar ini mengecualikan gas rumah kaca karbon dioksida (CO 2 ), metana (CH 4 ), dan nitrogen oksida (N 2 O); dan sebagai hasilnya, sebagian besar studi kebijakan tidak membahas dekarbonisasi secara langsung. Meski begitu, beberapa temuan mungkin relevan dalam perluasan. Misalnya, Shapiro dan Walker [ 4 ] menemukan bahwa emisi manufaktur CO, NO x , PM 10 , PM 2.5 , SO 2 , dan VOC (polutan kriteria) masing-masing turun setidaknya 60% selama periode 1990–2008 (yaitu, setelah amandemen Undang-Undang Udara Bersih tahun 1990), sementara output manufaktur riil tumbuh lebih dari 30%. Sementara itu, emisi manufaktur CO 2 (bukan polutan udara kriteria) berubah relatif sedikit selama periode yang sama, yang menyoroti efek regulasi. Melalui dekomposisi statistik, penulis menemukan bahwa perubahan emisi polutan kriteria sebagian besar dapat dikaitkan dengan pengurangan intensitas polusi dalam industri individu, daripada penurunan produksi secara keseluruhan atau realokasi produksi di seluruh industri.

Minat lain kami untuk studi ini terkait dengan peran belanja modal industri dalam memperlambat atau mempercepat kemajuan menuju dekarbonisasi dan/atau sirkularitas material. Di satu sisi, investasi modal sangat penting untuk dekarbonisasi, karena perputaran aset diperlukan untuk menghapus aset industri pembakaran bahan bakar fosil dan transisi ke peralatan listrik dan bahan bakar dan bahan baku rendah karbon [ 5 ]. Teknologi manajemen karbon yang diperbarui (misalnya, penangkapan, penyimpanan, dan pemanfaatan karbon) juga padat modal. Investasi semacam itu adalah kunci untuk memisahkan aktivitas produksi manufaktur dari emisi. Namun di sisi lain, investasi modal yang “salah” dapat menyebabkan emisi gas rumah kaca selama beberapa dekade karena efek penguncian teknologi [ 6 ]. Agnolucci dkk. [ 7 ] menemukan bahwa di Inggris, belanja modal yang dilakukan sebagai respons terhadap kebijakan yang memberi insentif investasi pada aset modal tanpa memperhatikan faktor lingkungan (misalnya, untuk mendorong pertumbuhan ekonomi dan produktivitas) berdampak buruk pada hampir semua gas rumah kaca dan polutan kriteria yang dipelajari oleh penulis. Mereka menyimpulkan bahwa “berinvestasi dalam peralatan dan mesin modal baru tidak boleh dianggap setara dengan berinvestasi dalam teknologi yang lebih bersih,” dan bahwa pembuat kebijakan harus mempertimbangkan hal ini dalam desain insentif untuk pembiayaan modal. Dalam sebuah studi perusahaan di Belanda selama periode 2000–2008, Brinkerink dan rekan kerja [ 8 ] menunjukkan bahwa setelah investasi peralatan modal yang besar, perusahaan cenderung meningkatkan penggunaan energi absolut mereka tetapi mengurangi intensitas energi mereka (konsumsi energi per unit output), yang menunjukkan baik perluasan produksi maupun peralatan yang lebih hemat energi. Para penulis tidak mengeksplorasi berapa banyak peningkatan energi yang dapat dikaitkan dengan perluasan kegiatan produksi yang direncanakan (yang mungkin telah memotivasi investasi modal baru sejak awal) versus efek rebound yang berpotensi tidak direncanakan (terkait dengan biaya penggunaan yang lebih rendah untuk peralatan yang lebih hemat energi).

Metrik untuk mengukur kemajuan menuju ekonomi sirkular masih dibahas secara aktif dalam literatur [ 9 ]. Banyak penulis telah mengamati, dengan tepat, bahwa sulit untuk mendefinisikan indeks tunggal atau serangkaian indikator terbatas yang secara wajar menangkap semua faktor utama yang berkontribusi pada ekonomi sirkular [ 10 – 14 ] atau hubungan antara sirkularitas dan kinerja lingkungan [ 15 ]. Meskipun demikian, indikator yang ada dapat memberikan wawasan yang berguna, meskipun tidak komprehensif. Salah satu contohnya adalah indeks sirkularitas (CI) yang ditunjukkan pada Persamaan ( 1 ), yang diperkenalkan Jonathan Cullen pada tahun 2017 [ 16 ]. Indeks didefinisikan sebagai produk CI = α β , di mana α adalah parameter pasokan yang ditentukan oleh rasio bahan akhir masa pakai yang dipulihkan (yaitu, tingkat daur ulang) dengan total permintaan material, dan β adalah parameter kelayakan teknis yang membandingkan kebutuhan energi daur ulang material dengan produksi primer.

Indeks sirkularitas:

![]()

di mana α = pasokan material yang didaur ulang di akhir masa pakai/total permintaan material (dibatasi hingga 1). β = 1 – (energi yang dibutuhkan untuk pemulihan material/energi yang dibutuhkan untuk produksi primer).

Biaya moneter tidak termasuk dalam definisi ini, dan metrik ini tidak mengukur dampak strategi sirkularitas selain pemulihan dan daur ulang. Indeks sirkularitas Cullen paling tinggi ketika pasokan material akhir masa pakai berlimpah, dan ketika material akhir masa pakai itu dapat dengan mudah diproses (dari sudut pandang energi) menjadi material yang dapat digunakan dengan kualitas yang sebanding dengan material primer (non-daur ulang). Indeks sirkularitas CI = 1 akan menunjukkan sirkularitas sempurna berdasarkan daur ulang. Nilai seperti itu diakui oleh Cullen sebagai sesuatu yang tidak dapat dicapai dalam praktik, tetapi masih berguna sebagai tolok ukur teoritis. CI telah dinilai untuk sejumlah material utama (baja, plastik, aluminium, titanium, beton, kertas, kobalt, nikel) pada tingkat global [ 16 , 17 ]. Saat ini, aluminium memiliki nilai CI keseluruhan tertinggi dan kelayakan teknis tertinggi untuk didaur ulang ( β ), sementara kertas memiliki pasokan material yang dipulihkan tertinggi ( α ); namun belum ada material yang mencapai indeks keseluruhan di atas CI = 0,25 [ 17 ]. Ellen MacArthur Foundation melaporkan bahwa di Eropa, 95% dari bahan baku asli dan nilai energi dari barang-barang manufaktur hilang melalui bahan yang dibuang dan hanya 5% yang diperoleh melalui upaya pemulihan, termasuk daur ulang dan pemulihan energi berbasis limbah [ 18 ].

Bahasa Indonesia: Meskipun ada ruang untuk kemajuan dalam daur ulang dan pemulihan material, kesadaran meningkat bahwa strategi sirkularitas multifaset (melibatkan pendekatan selain daur ulang) sangat penting untuk kemajuan transformatif menuju ekonomi sirkular. Pada tahun 2024, Organisasi Internasional untuk Standardisasi (ISO) menerbitkan standar ekonomi sirkular internasional pertama (keluarga ISO 59000), yang dimaksudkan untuk “menyelaraskan pemahaman tentang ekonomi sirkular dan untuk mendukung implementasi dan pengukurannya.” [ 19 ] ISO 59020 mendefinisikan 13 indikator sirkularitas yang berbeda di lima kategori indikator (arus masuk, arus keluar, energi, air, dan ekonomi)—enam di antaranya ditetapkan sebagai elemen “wajib” dari penilaian sirkularitas. Misalnya, metrik arus masuk yang diperlukan mengukur jumlah konten yang digunakan kembali, didaur ulang, terbarukan murni, dan tidak terbarukan murni yang dimasukkan ke dalam sistem produk; sedangkan metrik arus keluar yang diperlukan mengukur fraksi sistem produk yang dihasilkan yang benar-benar dapat digunakan kembali, didaur ulang, atau dikembalikan ke biosfer pada akhir masa pakai. Metrik opsional mengukur aspek lain dari sirkularitas, seperti masa pakai produk, penggunaan dan resirkulasi air, energi terbarukan, dan produktivitas material.

Banyak kelompok telah mengidentifikasi teknik analisis input–output (IO)—termasuk metode IO yang diperluas secara lingkungan—sebagai yang paling cocok untuk studi ekonomi sirkular (lihat misalnya, McCarthy et al. [ 14 ], Donati et al. [ 20 ], atau Hawkins et al. [ 21 ]). Karena metode IO mengukur transaksi ekonomi antara industri, teknik ini dapat dimanfaatkan untuk melacak input material saat bergerak melalui jaringan rantai pasokan. Data ekonomi yang kuat dan jangka panjang tersedia dalam akun input–output nasional; memang, ini adalah kumpulan data yang sama yang digunakan oleh ekonom pemerintah untuk menghitung produk domestik bruto (PDB) dan indikator utama lainnya untuk ekonomi nasional. Di Amerika Serikat, data ekonomi dasar ini dilaporkan oleh Biro Analisis Ekonomi AS (BEA), dengan data historis tersedia dari tahun 1947 dan seterusnya [ 22 ]. EPA saat ini mengembangkan dan memelihara model input–output yang diperluas secara lingkungan (EEIO) terkemuka untuk Amerika Serikat, USEEIO [ 23 – 25 ]. Dalam USEEIO, perluasan lingkungan dalam model USEEIO didasarkan pada emisi yang dilaporkan dalam Inventaris tahunan EPA tentang Emisi dan Penyerapan Gas Rumah Kaca AS [ 26 ]. Baru-baru ini, Kantor Efisiensi Industri dan Dekarbonisasi DOE memulai pekerjaan untuk mengembangkan alat IO baru yang diperluas secara lingkungan yang khusus untuk pemodelan skenario dekarbonisasi industri. Sekarang tersedia untuk umum sebagai versi beta, alat Input–Output yang Diperluas Secara Lingkungan untuk Dekarbonisasi Industri (EEIO-IDA) DOE [ 27 , 28 ] mencakup parameter yang dapat disesuaikan pengguna untuk mensimulasikan perubahan dalam jaringan listrik dan adopsi teknologi industri, yang selaras dengan empat pilar dekarbonisasi industri yang didefinisikan dalam Peta Jalan Dekarbonisasi Industri DOE dan pekerjaan lanjutannya: efisiensi energi; elektrifikasi industri; bahan bakar, bahan baku, dan sumber energi rendah karbon; dan penangkapan, pemanfaatan, dan penyimpanan karbon [ 29 , 30 ]. Model berbasis IO atas-bawah seperti ini dapat menyelidiki interaksi kompleks antara dimensi lingkungan, ekonomi, dan fisik dari aktivitas industri.

2 Metode

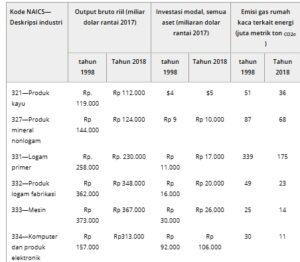

Analisis dimulai dengan proses kurasi data untuk mengumpulkan data lingkungan dan ekonomi untuk sektor manufaktur AS, yang dibagi lagi menjadi 18 industri manufaktur berbeda berdasarkan kode Sistem Klasifikasi Industri Amerika Utara (NAICS) tiga digit. Kami mensintesis data dari empat lembaga pemerintah AS untuk menyusun kumpulan data panel tentang penggunaan listrik dan bahan bakar industri, emisi gas rumah kaca terkait energi, belanja modal, input antara untuk produksi, dan output industri bruto untuk masing-masing dari 18 industri selama periode 1998–2022. Untuk konsistensi dalam deret waktu, semua nilai moneter dikonversi ke dolar rantai 2017 menggunakan indeks harga khusus industri BEA untuk output bruto, konsisten dengan Pembaruan Komprehensif BEA 2023. Sumber digunakan sebagai berikut untuk menyusun kumpulan data:

Akun input–output BEA [ 22 ] menyediakan data mengenai output bruto riil dan input antara untuk setiap industri. Secara khusus, tabel Penggunaan Komoditas menurut Industri digunakan untuk menilai rincian output bruto setiap industri manufaktur berdasarkan input antara (bahan dan layanan yang dibeli) dan komponen bernilai tambah (kompensasi karyawan, surplus operasi bruto, dan pajak) dalam satuan moneter. Input untuk manufaktur dari industri “barang bekas, barang bekas pakai, dan barang bekas pakai” dipertimbangkan secara terpisah dari input material lainnya untuk memeriksa sirkularitas. Data diambil dari Pembaruan Komprehensif BEA tahun 2023.

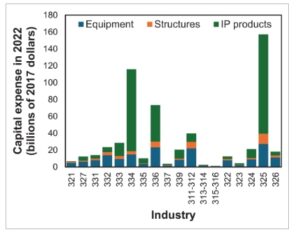

Data Biro Statistik Tenaga Kerja AS (BLS) [ 31 ] digunakan untuk menyusun informasi tentang belanja modal menurut industri. BLS melaporkan belanja modal tahunan dalam satuan moneter dengan perincian lebih lanjut menurut peralatan, struktur, dan produk kekayaan intelektual. Dalam studi ini, total investasi di seluruh aset modal diadopsi sebagai investasi modal dari industri tertentu. Distribusi investasi modal di seluruh industri pada tahun 2022 ditunjukkan pada Gambar 1 .

Data penggunaan listrik dan bahan bakar terkait energi khusus industri diambil dari Survei Konsumsi Energi Manufaktur (MECS) Badan Informasi Energi AS (EIA) [ 32 ] untuk semua tahun pelaporan MECS (1998, 2002, 2006, 2010, 2014, dan 2018). Konsumsi bahan bakar untuk tujuan non-energi (sebagai bahan baku) tidak termasuk dalam analisis.

Hub Faktor Emisi Gas Rumah Kaca EPA [ 33 ] digunakan sebagai sumber data untuk faktor emisi pembakaran bahan bakar (yaitu, untuk menghitung kuantitas emisi CO 2 , CH 4 , dan N 2 O yang dihasilkan dari setiap unit bahan bakar yang dibakar). Emisi bahan bakar non-pembakaran (siklus hidup) tidak disertakan. Faktor emisi ini digunakan untuk menghitung emisi terkait energi dari data penggunaan energi MECS. Nilai potensi pemanasan global 100 tahun IPCC AR5 [ 34 ] kemudian digunakan untuk menentukan emisi gas rumah kaca terkait energi dalam istilah setara CO 2 .

Data EPA Emissions & Generation Resource Integrated Database (eGRID) [ 35 ] digunakan untuk faktor emisi pembangkitan listrik (yaitu, kuantitas emisi CO 2 , CH 4 , dan N 2 O yang dihasilkan dari setiap unit listrik yang dikonsumsi). eGRID saat ini menyediakan faktor emisi listrik untuk tahun 1996–2022, yang menangkap pergeseran historis dalam campuran jaringan. Faktor emisi dari eGRID diterapkan pada data penggunaan listrik yang dilaporkan dalam MECS untuk menentukan emisi CO 2 , CH 4 , dan N 2 O terkait listrik yang timbul dari penggunaan listrik setiap industri. Seperti halnya emisi penggunaan bahan bakar, nilai GWP 100 tahun (IPCC AR5 [ 34 ]) digunakan untuk menghitung kesetaraan CO 2 .

GAMBAR 1

Buka di penampil gambar

Kekuatan Gambar

Rincian biaya modal menurut industri manufaktur AS (tercantum berdasarkan kode NAICS) dan kategori biaya modal pada tahun 2022.

Kecuali Survei Konsumsi Energi Manufaktur (MECS) EIA, yang dilakukan hanya sekali setiap 4 tahun, semua sumber data yang tercantum menyediakan data tahunan. Karena MECS memiliki interval pelaporan 4 tahun, rangkaian waktu emisi memiliki interval 4 tahun, dengan tahun pelaporan terbaru adalah 2018. Kumpulan data yang tersisa memiliki kenaikan tahunan, dengan data tersedia untuk tahun 1998–2022. Untuk tujuan ilustrasi, Tabel 1 menunjukkan kutipan dari kumpulan data utama untuk tahun 1998 dan 2018. Kumpulan data lengkap disediakan sebagai Informasi Pendukung untuk artikel ini.

TABEL 1. Kutipan kumpulan data multi-tahun dan multi-industri yang dikompilasi untuk analisis.

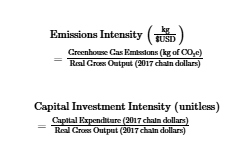

Kumpulan data yang telah disiapkan diperiksa secara agregat untuk menilai tren umum di seluruh sektor manufaktur, dan secara individual untuk semua 18 industri manufaktur guna menarik kesimpulan khusus industri. Mengingat bahwa emisi dan pengeluaran modal berskala, setidaknya sampai batas tertentu, dengan ukuran industri, kami merasa berguna untuk memeriksa emisi dan pengeluaran modal berdasarkan intensitas (per unit output moneter). Kami mendefinisikan intensitas emisi dan intensitas investasi modal seperti yang ditunjukkan dalam Persamaan ( 2 ) dan ( 3 ), dengan menggunakan output kotor sebagai penyebut:

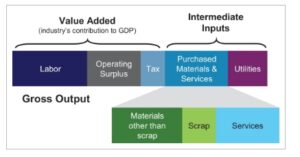

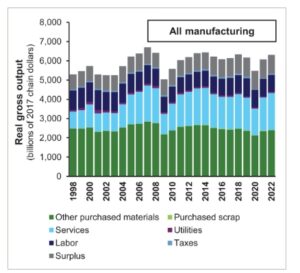

Sepanjang analisis, output bruto riil digunakan sebagai ukuran moneter utama dari ukuran industri daripada indikator moneter lain yang umum digunakan, PDB. Output bruto riil dapat dipahami sebagai jumlah input antara yang dibeli oleh suatu industri ditambah nilai tambah industri tersebut, di mana nilai tambah terdiri dari kompensasi karyawan, surplus operasi bruto, dan pajak atas produksi (dikurangi subsidi apa pun). Seperti yang ditunjukkan pada Gambar 2 , output bruto riil mencakup kontribusi dari input antara yang tidak dihitung dalam PDB, tetapi masih merupakan komponen penting dari aktivitas industri, terutama yang terkait dengan dampak lingkungan dan sirkularitas material. Kami selanjutnya membagi input antara menjadi empat kategori: bahan selain skrap, skrap, layanan, dan utilitas. Subdivisi ini (berdasarkan pengelompokan industri input antara dalam tabel “Penggunaan Komoditas” BEA ke dalam empat kategori ini) memungkinkan eksplorasi ekonomi fisik yang lebih dalam dengan membedakan antara pembelian barang fisik versus layanan tidak berwujud, dan antara pembelian bahan mentah versus skrap dan bahan bekas.

GAMBAR 2

Buka di penampil gambar

Kekuatan Gambar

Komponen output kotor riil suatu industri.

3 Hasil dan Pembahasan

3.1 Tren Dekarbonisasi Industri

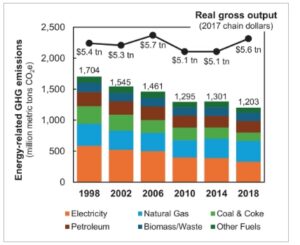

Antara tahun 1998 dan 2018, emisi gas rumah kaca terkait energi dari sektor manufaktur AS turun hingga 29% di AS, sementara output bruto riil tetap konstan (Gambar 3 ). Secara historis, sebagian besar pengurangan ini terkait dengan peningkatan produktivitas energi inkremental daripada strategi peralihan bahan bakar atau elektrifikasi utama, yang dibuktikan di sini oleh pengurangan emisi yang hampir proporsional dari setiap bahan bakar. Pengecualiannya adalah penghentian penggunaan batu bara yang sedang berlangsung, yang telah dikurangi secara signifikan sebagai sumber energi industri di banyak aplikasi (sebagian besar mendukung gas alam).

GAMBAR 3

Buka di penampil gambar

Kekuatan Gambar

Emisi gas rumah kaca terkait energi (Cakupan 1 dan Cakupan 2) dan output kotor riil (dalam dolar rantai tahun 2017) dari semua manufaktur AS, 1998–2018.

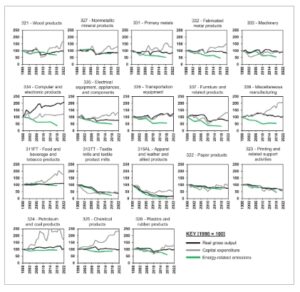

Tingkat pengurangan emisi dan faktor ekosistem teknologi/pasar yang berkontribusi terhadap pergeseran tersebut telah bervariasi secara signifikan menurut industri. Ini diilustrasikan oleh Gambar 4 , yang melapiskan data untuk emisi gas rumah kaca terkait energi, output bruto riil, dan belanja modal untuk 18 industri yang berbeda. Di beberapa industri (seperti pakaian, kertas, dan mineral nonlogam), tren emisi telah mengikuti tren dalam output bruto. Di industri lain (seperti logam primer, furnitur, dan peralatan transportasi), pengurangan emisi telah terjadi jauh lebih cepat daripada perubahan produksi. Tren dalam belanja modal untuk industri individual menunjukkan bahwa industri manufaktur yang telah berinvestasi paling banyak dalam aset modal relatif terhadap output bruto mereka telah melihat pengurangan yang relatif lebih lambat dalam intensitas emisi (emisi per dolar riil output) selama 20 tahun terakhir (Gambar 5a ). Hal ini dikaitkan dengan emisi yang berkomitmen yang dihasilkan dari penguncian teknologi yang dikombinasikan dengan penekanan historis pada produktivitas dan efisiensi industri (daripada pengurangan emisi) dalam aset dengan masa pakai yang seringkali lebih dari 30 tahun.

GAMBAR 4

Buka di penampil gambar

Kekuatan Gambar

Data deret waktu emisi gas rumah kaca terkait energi, output bruto riil, dan belanja modal untuk 18 industri manufaktur AS untuk periode 1998–2022 [1998 = 100].

GAMBAR 5

Buka di penampil gambar

Kekuatan Gambar

Intensitas emisi (emisi per unit output bruto riil) versus intensitas belanja modal (belanja modal per unit output bruto riil); dan (b) intensitas emisi versus output bruto riil; keduanya untuk 18 industri manufaktur AS [1998 = 100]. Ukuran gelembung menunjukkan ukuran industri dalam hal output bruto riil.

Ukuran industri dan tingkat pertumbuhan juga berkorelasi dengan tren emisi, seperti yang ditunjukkan pada Gambar 5b . Industri secara umum dapat dikelompokkan ke dalam kategori intensif emisi (setengah industri teratas dalam hal emisi per unit output kotor) dan kategori intensitas emisi rendah (industri yang tersisa). Setiap industri telah mengurangi intensitas emisinya sejak 1998—tetapi rata-rata, industri intensif emisi mengurangi emisi relatif lebih lambat (rata-rata peningkatan 15% sejak 1998) dibandingkan dengan industri intensitas emisi rendah (yang rata-rata peningkatan 40% sejak 1998). Untuk setiap kelompok industri, ada juga kemungkinan korelasi antara pengurangan emisi dan pertumbuhan industri: industri yang menyusut tampaknya mengurangi emisi mereka lebih lambat, sementara industri yang tumbuh mungkin mengurangi emisi relatif lebih cepat (lihat garis tren menurun yang disarankan oleh daerah yang diarsir pada Gambar 5b ). Ini menunjukkan potensi keuntungan ketangkasan dalam industri yang sedang tumbuh, yang dapat mengarahkan mereka ke arah dekarbonisasi yang lebih cepat. Dalam industri yang sedang berkembang, ekspansi dapat memberikan insentif bagi investasi dalam peralatan canggih dan rendah emisi untuk menambah kapasitas. Manfaat potensial dari investasi peralatan modal berpotensi jauh lebih rendah dalam industri yang sedang menyusut, di mana ketergantungan pada stok peralatan lama dapat terus memenuhi kebutuhan bisnis.

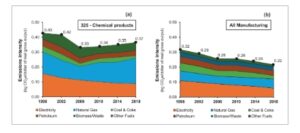

Sementara tren umum diamati di seluruh sektor manufaktur, emisi gas rumah kaca juga dipengaruhi oleh pendorong biaya khusus industri dan kondisi pasar yang memengaruhi pemilihan dan penerimaan teknologi. Contohnya adalah industri Kimia, yang hanya mengalami sedikit pengurangan dalam intensitas emisi selama dua dekade terakhir meskipun ada investasi modal yang signifikan. Faktor penyebabnya mungkin adalah “ledakan fracking” yang menyebabkan ketersediaan gas serpih domestik berbiaya rendah secara luas di Amerika Serikat mulai sekitar tahun 2005. Guncangan ini bertepatan dengan peningkatan penggunaan gas alam dan sedikit peningkatan intensitas emisi untuk industri kimia (Gambar 6a ) bahkan ketika intensitas emisi menurun untuk sektor manufaktur secara keseluruhan (Gambar 6b ), yang menunjukkan pengorbanan dalam kinerja lingkungan untuk mewujudkan peluang keunggulan kompetitif dalam industri kimia. Investasi dalam peralatan berbahan bakar fosil, peralatan tambahan, dan layanan selama periode ini kemungkinan besar menyebabkan penguncian karbon jangka panjang, meskipun ada perdebatan tentang apakah gas alam berbiaya rendah mungkin memberikan manfaat jangka pendek sebagai “bahan bakar jembatan” dengan mendorong penghentian aset batu bara dan minyak [ 36 , 37 ]. Contoh ini menggambarkan bagaimana investasi modal baru oleh perusahaan manufaktur (meskipun penting) dapat memperlambat atau membalikkan kemajuan menuju target emisi jika perusahaan tidak memiliki insentif bisnis untuk memprioritaskan dampak lingkungan dalam keputusan pembelian.

GAMBAR 6

Buka di penampil gambar

Kekuatan Gambar

Rangkaian waktu yang menunjukkan evolusi intensitas emisi dari waktu ke waktu untuk (a) industri kimia AS dan (b) semua manufaktur AS (rata-rata semua industri) untuk periode 1998–2022.

3.2 Tren Sirkularitas

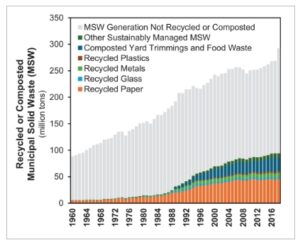

EPA melacak nasib sampah padat kota (MSW) di Amerika Serikat melalui program Advancing Sustainable Materials Management, dan saat ini agensi tersebut memelihara data historis untuk tahun 1960–2018 [ 38 ]. Data ini menunjukkan bahwa fraksi MSW yang “dikelola secara berkelanjutan” (didaur ulang atau dibuat kompos) di AS telah meningkat dari 6% pada tahun 1960 menjadi 32% pada tahun 2018 (Gambar 7 ), dengan peningkatan paling signifikan terlihat pada tahun 1990-an. Sejak pergantian abad, tingkat daur ulang hanya meningkat beberapa persen (dari 29% pada tahun 2000 menjadi 32% pada tahun 2018) dan total volume bahan daur ulang telah meningkat pada tingkat yang kira-kira proporsional dengan tingkat pembangkitan MSW.

GAMBAR 7

Buka di penampil gambar

Kekuatan Gambar

Tonase produksi sampah padat kota dan tingkat daur ulang/pengomposan di Amerika Serikat.

Data input-output BEA menunjukkan bahwa peningkatan pasokan bahan daur ulang belum menghasilkan reorganisasi besar sistem produksi AS untuk memanfaatkan pasokan ini bagi sebagian besar industri. Seperti yang diilustrasikan dalam Gambar 2 , BEA mendefinisikan output kotor suatu industri sebagai jumlah input antara (bahan dan layanan yang dibeli) ditambah nilai tambah industri (yang mencakup kompensasi karyawan, surplus operasi kotor, dan pajak atas produksi). Input antara setiap industri selanjutnya diurai berdasarkan tabel BEA “Penggunaan Komoditas menurut Industri” untuk memisahkan input antara menurut kategori:

Pembelian bahan baku selain skrap: Pembelian bahan fisik mentah oleh industri dari industri ekstraktif dan manufaktur (tidak termasuk skrap), yang didefinisikan dengan kode BEA IO 111CA hingga 326;

Pembelian barang bekas: Pembelian bahan sekunder oleh industri (diartikan sebagai pembelian komoditas “barang bekas dan barang bekas”), yang didefinisikan dengan kode BEA IO “Bekas”; dan

Pembelian jasa: Pembelian industri dari industri jasa yang tidak memproduksi bahan fisik, yang ditentukan oleh semua kode industri BEA IO lainnya (42 hingga GSLE).

Rangkaian waktu dari total output kotor semua manufaktur AS, dipecah dengan cara ini untuk menekankan kontribusi input material yang dibeli terhadap total, diberikan dalam Gambar 8. Data tersebut menggambarkan bahwa pada tingkat sektoral (semua manufaktur), telah ada kemajuan yang sangat terbatas menuju dematerialisasi (yang akan ditandai dengan berkurangnya ketergantungan pada input bahan baku dari industri ekstraktif dan manufaktur). Selama 20 tahun terakhir, rata-rata input material murni yang diperlukan untuk menghasilkan satu unit output manufaktur kotor tetap stabil pada sekitar 45 sen per dolar. Input skrap berkontribusi kurang dari setengah sen untuk setiap dolar output manufaktur kotor.

GAMBAR 8

Buka di penampil gambar

Kekuatan Gambar

Rincian output industri kotor untuk semua manufaktur AS pada tahun 1998–2022, menunjukkan sedikit perubahan dalam kebutuhan bahan baku untuk menghasilkan satu unit output kotor untuk manufaktur secara keseluruhan.

Hanya dua industri yang memiliki input skrap yang cukup besar menggantikan material murni: logam primer dan kertas. Penggunaan skrap pada logam primer, misalnya, terkait dengan prevalensi modern produksi aluminium sekunder dan pembuatan baja tanur busur listrik (EAF) dari skrap logam. Pembelian skrap memberikan kontribusi yang signifikan terhadap input antara industri ini, seperti yang ditunjukkan dalam dekomposisi Gambar 9a . Secara massa, proporsi input dari skrap akan lebih tinggi dari distribusi moneter yang ditunjukkan, mengingat harga skrap logam yang rendah dibandingkan dengan input murni. Pergeseran dari pembuatan baja tanur sembur/tanur oksigen dasar (BF/BOF) konvensional menuju proses EAF yang dialiri listrik telah memungkinkan industri logam primer untuk mewujudkan pengurangan emisi Cakupan 2 yang besar selama dua dekade terakhir dari peningkatan jaringan listrik AS. Hal ini telah menyebabkan pengurangan 50% dalam intensitas emisi keseluruhan untuk industri ini selama 20 tahun terakhir, seperti yang ditunjukkan pada Gambar 9b .

GAMBAR 9

Buka di penampil gambar

Kekuatan Gambar

Rangkaian waktu karakteristik ekonomi dan lingkungan industri logam primer AS untuk periode 1998–2022: (a) dekomposisi output industri kotor dan (b) intensitas emisi.

4 Kesimpulan

Untuk mencapai tujuan dekarbonisasi industri AS dengan emisi nol bersih pada pertengahan abad, diperlukan tingkat perputaran peralatan modal yang belum pernah terjadi sebelumnya, termasuk penghentian aset bahan bakar fosil dan penggantian dengan teknologi yang memberikan tingkat efisiensi energi yang lebih tinggi; elektrifikasi; pemanfaatan bahan bakar rendah karbon, bahan baku, dan sumber energi; serta penangkapan, pemanfaatan, dan penyimpanan karbon. Demikian pula, pergeseran teknologi transformatif akan diperlukan untuk mendematerialisasikan ekonomi (dengan berinvestasi dalam teknologi yang mengurangi ketergantungan industri pada masukan bahan mentah dan murni) dan bergerak menuju ekonomi yang lebih sirkular. Kontras antara dua industri yang diprofilkan di sini (bahan kimia dan logam primer) menggambarkan kompleksitas dan potensi konsekuensi yang tidak diinginkan terkait dengan penguncian teknologi:

Dalam industri logam primer , penggantian peralatan pembuatan baja BF/BOF dengan peralatan EAF telah menghasilkan peningkatan multi-segi dalam kinerja lingkungan , termasuk kebutuhan material mentah yang lebih rendah; berkurangnya ketergantungan pada bahan bakar fosil; dan pengurangan cepat dalam intensitas emisi (emisi per unit output industri kotor).

Dalam industri kimia , teknologi gas alam yang diterapkan selama booming fracking AS (sekitar tahun 2005–2012) memanfaatkan manfaat kompetitif dari ketersediaan gas serpih berbiaya rendah, tetapi memperlambat kemajuan menuju dekarbonisasi dengan mengunci ketergantungan jangka panjang pada bahan bakar fosil .

Meskipun ini adalah industri yang luas dan sangat teragregasi dengan banyak teknologi dan peristiwa yang berkontribusi pada hasil bersih, contoh-contoh ini menggambarkan bahwa investasi modal baru saja tidak menjamin hasil lingkungan yang positif, terutama jika peralatan modal baru hanya menawarkan peningkatan efisiensi tambahan atas peralatan modal yang diganti dan mengunci ketergantungan pada bahan bakar fosil. R&D dan strategi kebijakan yang dirancang dengan baik harus mempertimbangkan secara cermat kekhususan teknologi yang dikembangkan atau diberi insentif, dengan menyadari bahwa tidak semua investasi modal baru di fasilitas manufaktur akan menguntungkan lingkungan dalam jangka panjang—bahkan yang mungkin menawarkan keuntungan jangka pendek dalam produktivitas atau efisiensi energi. Investasi modal baru yang menawarkan peningkatan kinerja lingkungan yang transformatif (seperti elektrifikasi, intensifikasi proses, atau peralihan bahan bakar ke bahan bakar atau bahan baku terbarukan atau rendah karbon) memiliki potensi dampak jangka panjang terbesar tetapi juga cenderung lebih berisiko dan lebih mahal bagi pabrikan dibandingkan dengan investasi modal yang menawarkan kemajuan teknologi yang lebih bertahap.

Mengenai ekonomi sirkular, analisis data input-output tabel pasokan/penggunaan untuk Amerika Serikat menunjukkan bahwa meskipun ada peningkatan yang sederhana dalam tingkat daur ulang sejak 1998, produsen di sebagian besar industri belum membuat perubahan signifikan ke arah penggantian input material baru dengan material sekunder. Infrastruktur daur ulang penting karena pasokan skrap yang terbatas menimbulkan hambatan utama bagi sirkularitas. Namun, kelayakan teknis dan ekonomis dari daur ulang material (diukur berdasarkan biaya, energi, dan/atau intensitas emisi dibandingkan dengan proses produksi primer yang ada) tetap rendah untuk sebagian besar material, membatasi penyerapan bahkan ketika pasokan memadai. Kelayakan pasokan skrap dan daur ulang ( masing-masing α dan β dalam indeks sirkularitas Cullen) perlu ditingkatkan secara bersamaan untuk mendorong perubahan lebih lanjut.

Seperti yang ditunjukkan dalam artikel ini, analisis deret waktu dari (1) perincian masukan material dalam kumpulan data masukan-keluaran dan (2) investasi modal dapat digunakan untuk mengukur dan menginterpretasikan pergeseran struktural dalam sistem produksi yang mungkin menunjukkan peningkatan yang signifikan pada tingkat industri atau negara dalam sirkularitas dan dekarbonisasi. Dengan menggabungkan data terkini dari beberapa kumpulan data pemerintah yang berwenang (EIA, BEA, BLS), kami telah membangun gambaran singkat tren dalam intensitas material dan modal industri manufaktur AS selama 20 tahun terakhir. Analisis retrospektif kami menyoroti dua industri dengan teknologi dan peristiwa kebijakan utama yang memengaruhi lintasannya dan menunjukkan bahwa indikator yang diusulkan di sini peka terhadap perubahan tersebut—bahkan untuk definisi industri yang sangat teragregasi yang dipertimbangkan di sini. Diterapkan pada tingkat resolusi yang lebih tinggi, metode serupa berpotensi memungkinkan wawasan dan prediksi yang lebih berharga untuk kueri khusus teknologi dan produk.